傳統需求淡季接近尾聲,而“淡季不淡”的言論也得到了市場的證實。全國螺紋鋼價格自6月初3740元/噸上漲至4230元/噸,漲幅接近500元/噸,漲幅達13.4%。而銀川區域螺紋鋼價格也隨之水漲船高,由6月初3650元/噸一路上行至接近4200元/噸,漲幅達550元/噸,漲幅約15.07%。但上周五,中鋼協明確表態,控制鋼價漲幅,擠壓市場泡沫,隨后螺紋主力合約沖高回落,鋼坯價格亦隨之大幅下挫,鋼市開始瘋漲之后的平靜,拋貨套現者不在少數。那么在宏觀政策調控下的遠期市場走弱及鋼坯價格的大幅下跌的影響下,短期內市場價格如何走向,筆者將以銀川建筑鋼材現狀及后期走勢做簡單預判。

一、價格表現:“漲價”成為全年“關鍵詞” 上半年行情或將重現

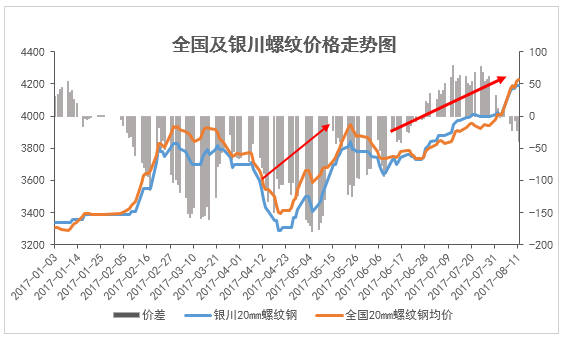

從上圖看出,今年上半年,漲價是建材價格走勢的主旋律,目前銀川區域主流鋼廠螺紋鋼價格已經接近4200元/噸,同比年初漲幅達到25.4%,而對比全國20mm螺紋價格發現,目前銀川區域螺紋僅低于全國均價40元/噸左右,而正常來講,銀川區域螺紋鋼低于全國均價100元/噸左右,因此,無論從本區域亦或是與全國螺紋價格對比來看,銀川區域螺紋價格已經處于近幾年內的價格峰值。

對比四月份的市場表現,筆者發現,兩個時期的市場表現是有共同點存在。四月底開始,在中頻爐一刀切等利好政策的炒作下,市場價格快速拉高,短短一個月時間,拉漲幅度達到400元/噸,但隨著終端接受度的降低,市場價格開始小幅下行,下跌幅度在140元/噸左右。而對比目前形勢,市場庫存都處于相對偏低水平,全國及銀川了螺紋庫存分別在626萬及6.5萬噸左右,另外,炒作點也有相似之處,中頻爐去產能都在其中扮演了重要角色。但唯一不同的是,上半年拉漲主要是期現價差修復,而目前期現基差回歸理性,供需關系或成為影響市場的主要因素,因此,預計市場或仍將延續V字型走勢,跌幅在100元/噸左右,適當小幅下跌之后,繼續上行。

二、庫存表現:庫存重回年內低位 鋼廠低庫存成常態

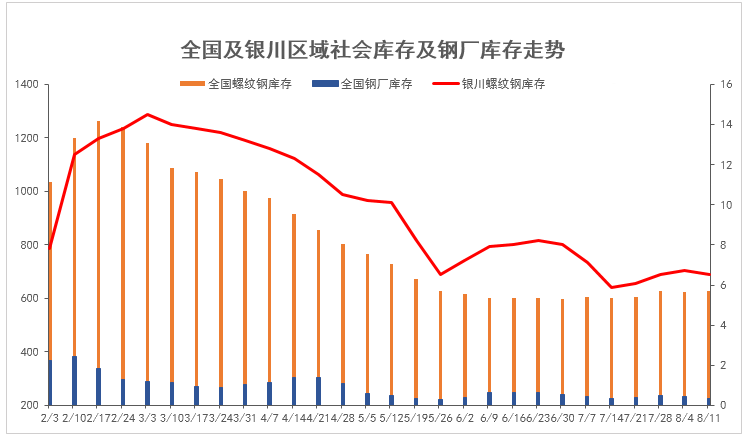

由上圖看出,在清除地條鋼、去產能、環保等利好的影響下,年初開始,全國市場就開始了降庫存過程。從全國螺紋庫存量來看,自年初超過1200萬噸的螺紋庫存降低至6月初600萬噸,降幅超過50%,供不應求現象普遍存在,在高利潤的刺激下,鋼廠開足馬力生產,高爐開工率及產能利用率持續偏高,市場供給缺口得到補充,市場庫存開始止跌反彈。最新一期庫存數據顯示,全國螺紋鋼庫存約626萬噸,同比上周增加6.6萬噸。而觀之本地,銀川區域螺紋庫存也是呈現相似走勢,目前銀川區域螺紋庫存約6.5萬噸,同比春節后跌幅達到53.5%,與銀川區域正常庫存量相比也處于相對低位,整體庫存壓力不大。

另外,從鋼廠庫存情況來看,目前全國鋼廠庫存量約224萬,處于今年以來全國鋼廠庫存最低水平,鋼廠基本無庫存壓力,而就銀川區域來看,據了解,本地鋼廠寧鋼及申銀特鋼庫存明顯處于偏低水平,庫存量在3000噸左右,另外,亞新及德晟、大安廠內資源量也處于偏低水平,甚至部分鋼廠仍有欠資源現象,也為此次鋼廠挺價提供支撐。

三、出貨方面:終端接受心理較弱 市場出貨萎縮明顯

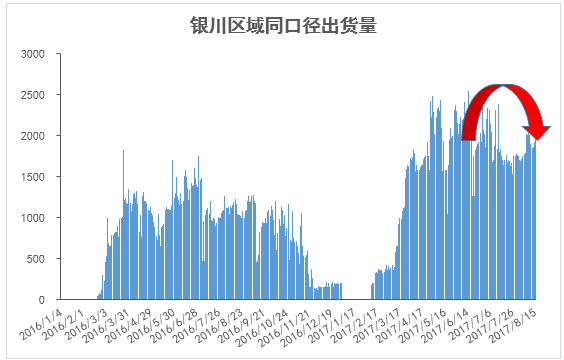

由上圖可以直觀的看出,今年市場整體出貨量同比去年增幅明顯,主要是銀川區域銀西高鐵及管廊等項目的建設,拉動市場需求。但邁入七月份,市場出貨量出現明顯萎縮,主要是一方面,市場價格穩步上行,終端采購成本不斷提高,工地開工受到明顯影響。另一方面,七月份作為需求淡季,市場出貨難免受季節性弱勢需求影響。

四、市場環境方面:多空交織影響中長期仍有炒作空間

從年初開始炒作的中頻爐一刀切、去產能、環保持續發酵,市場現貨強勢上行,帶來接近1000元/噸左右的漲幅,而鋼廠也因此賺的盆滿缽滿。但近期鋼協發出聲明,表示此次價格的上漲并不是由供需面引起的,而是市場對環保限產等政策的過度炒作帶來的影響,繼中鋼協發出聲明之后,上期所對螺紋鋼手續費、保證金作出調整,黑色系全面降溫。另外,據最新報告顯示,2017年1-7月份,全國固定資產投資337409億元,同比增長8.3%,增速比1-6月份回落0.3個百分點,而且七月份生鐵和粗鋼產量同比增長仍然高于鋼材,鋼廠開工率居高不下,這些因素表明,“地條鋼”帶來的缺口仍然在得到補充,無論從宏觀面亦或中觀面來講,七月份都出現了轉弱跡象。但從中長期來看,“2+26”城市環保限產仍然有炒作空間,而且9-10月份市場需求有所恢復,預計建材價格仍有創新高可能性存在。

綜合來看,在去產能、冬季環保限產等利好的過度炒作下,市場泡沫嚴重。另外,從七月份的宏觀數據來看,多重指標環比下降,政策驅動下的擠壓泡沫行情或仍將繼續。但是從下半年行情來看,供給側改革、河北等區域環保限產炒作等政策仍然存在,而與之同時,電爐的生產恢復不如預期,短期內市場價格出現一定幅度的下跌,但屬于漲幅較大的正常回調,預計跌幅在100元/噸左右,從中長期來看,下半年市場仍以高位震蕩運行可能性居高。

相關資訊